Подошло время продлевать полис ОСАГО. В этом году я решил попробовать сделать это через Internet. Поведаю вам о своем опыте. Забегая вперед, назвать его положительным я не могу, однако, оформить е-ОСАГО мне все-таки удалось.

Полагаю, что большинству автовладельцев не нужно рассказывать о тех проблемах, с которыми приходится сталкиваться при оформлении полиса ОСАГО. Страховые компании выработали целый набор уловок для того, что бы либо вытянуть побольше денег из страхователя, либо избавиться от него: навязывание дополнительных услуг; отказ в предоставлении скидки по КБМ; искусственное создание очередей на несколько недель вперед; оформление полисов только с неограниченным списком водителей; страхователь должен сам заполнить заявление по форме РСА, которое в течение длительного времени будет рассматриваться в центральном офисе; с ОСАГО у страховщика работает всего один офис, расположенный в удаленной части региона. Страховщики сетуют, что рынок автогражданки невыгоден для них. Но в этом есть большие сомнения: http://www.forbes.ru/finansy/regulirovanie/325613-bednye-strakhovye-kompanii-i-ubytochnoe-osago

В итоге за 13 лет действия ОСАГО страховые компании собрали с автовладельцев 1,25 трлн рублей, а выплатили автовладельцам и пешеходам только 670 млрд рублей вместо положенного по закону 1 триллиона рублей.

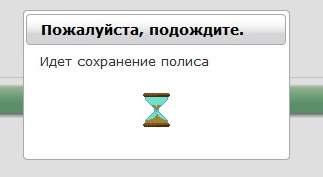

В текущем году я попытался обмануть систему, решив попробовать оформить ОСАГО через Internet. Но не тут-то было. В течение нескольких дней неоднократно заполнял многочисленные формы на сайтах сразу нескольких страховых компаний. Но в РЕСО-Гарантия все замирало на стадии сохранения полиса:

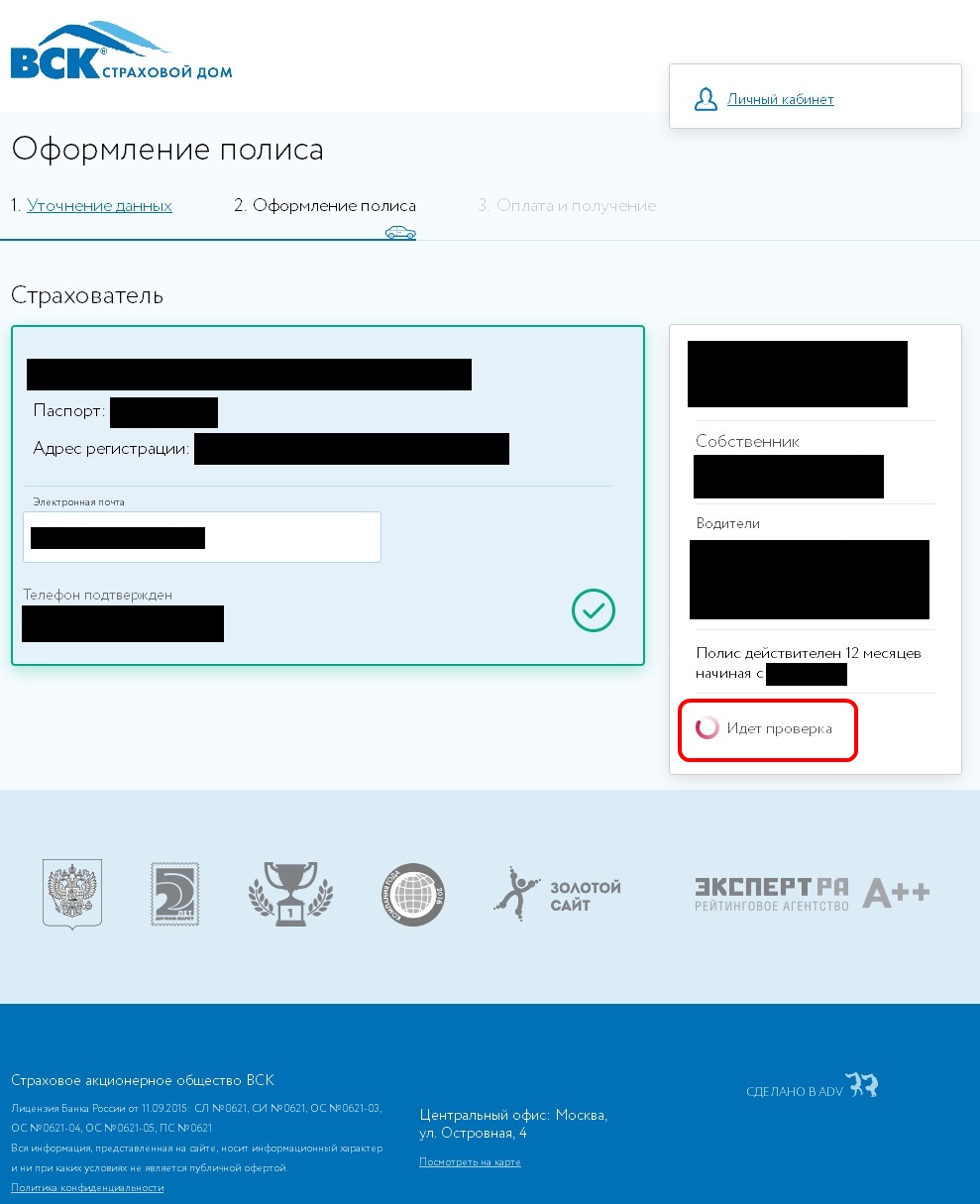

В ВСК столкнулся с бесконечной проверкой:

В ВСК столкнулся с бесконечной проверкой:

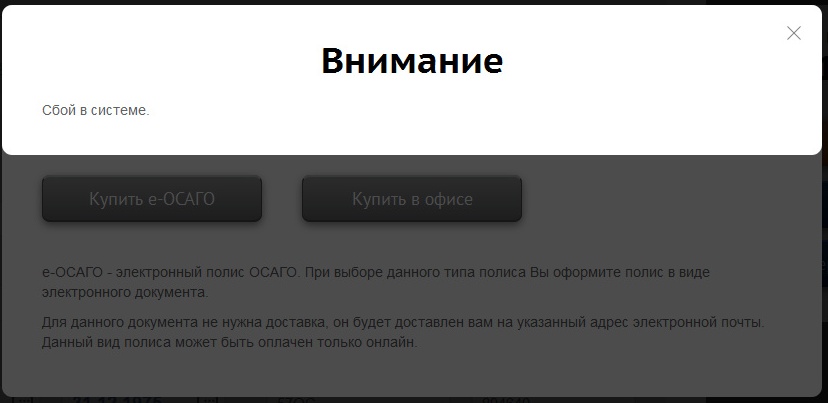

Либерти Страхование просто информировало о сбое:

Либерти Страхование просто информировало о сбое:

Обращаться в службы поддержки страховых компаний бесполезно. Там вам будут предлагать сменить браузер, попробовать позже, а если это не помогает, то посетить ближайший офис.

Обращаться в службы поддержки страховых компаний бесполезно. Там вам будут предлагать сменить браузер, попробовать позже, а если это не помогает, то посетить ближайший офис.

Судя по отзывам в Internet, страховщики вводят негласные фильтры при оформлении е-ОСАГО для отсечения невыгодных клиентов. А для тех, кто угодил в данную категорию, имитируются разного рода сбои. Поскольку, как только люди, к примеру, меняли список водителей, допущенных к управлению ТС, или делали его вообще неограниченным; либо указывали другой автомобиль с более мощным двигателем, в результате чего цена страховки возрастала, то все сбои чудным образом проходили.

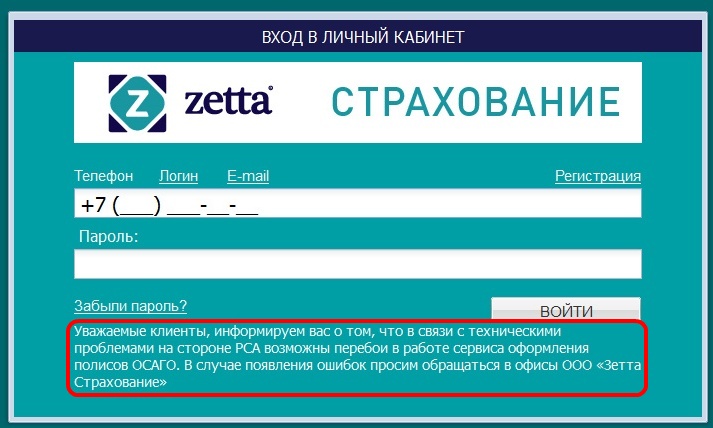

На входе в личный кабинет Зетта Страхование также висит предупреждение о возможных сбоях: https://osago.zettains.ru/webclaimexpert/Auth.jasp

Однако, не смотря на это, а также некоторые огрехи в работе Web-интерфейса, оформить полис мне удалось без проблем. Все проверки были пройдены успешно, скидка по КБМ учтена.

Однако, не смотря на это, а также некоторые огрехи в работе Web-интерфейса, оформить полис мне удалось без проблем. Все проверки были пройдены успешно, скидка по КБМ учтена.

Полис ОСАГО появилась в базе РСА мгновенно, что подтверждалось все доступными проверками на их сайте: http://www.autoins.ru/ru/osago/polis/

Полис ОСАГО появилась в базе РСА мгновенно, что подтверждалось все доступными проверками на их сайте: http://www.autoins.ru/ru/osago/polis/

Исходя из моего опыта, считаю, что страховщики в очередной раз превратили хорошую идею в профанацию. Ждать перелома ситуации в 2017 году, когда продажа электронных полисов ОСАГО перестанет быть для них делом добровольным, я бы не стал: http://www.forbes.ru/mneniya/konkurentsiya/326925-neulovimoe-osago-pochemu-v-rossii-trudno-kupit-polis-cherez-internet

Но нетрудно спрогнозировать, что впереди автовладельцев ждет еще много фокусов страховых компаний, саботирующих применение электронного ОСАГО: невозможность оформить полис из определенных регионов России, непредоставление заслуженных скидок на ОСАГО, настоятельное требование посетить офис страховой компании с целью дооформить полис ОСАГО, навязывание дополнительных страховых услуг как бы уже включенных в цену полиса (так называемое negative option, когда услуга автоматически включается в стоимость и для отказа от этой дополнительной услуги автовладельцу придется где-то в глубоко скрытом месте сделать отмену – снять галочку).

Что касается проверок бесперебойности и непрерывности работы сайтов страховщиков Банком России, то компании придумают сотни способов, как это обойти.

Самое незамысловатое – это фиксация IP-адресов, с которых будут осуществляться проверки Банком России. То есть для этих IP-адресов все будет работать как часы, а вот для остальных будет стоять заглушка «К сожалению, в настоящее время мы не можем оформить электронный полис ОСАГО. Рекомендуем обратиться в офис страховой компании». А если все работает, но страница у пользователя открывается пару минут – это назвать неработоспособностью сайта нельзя. Или пользователю предложат перед оформлением полиса ОСАГО посмотреть пятиминутный ролик. Скорее всего, 99% пользователей закроют такой сайт.

Лелеять какие-либо надежды на перелом ситуации в связи с предстоящей реформой, также не стоит: https://rg.ru/2016/09/15/v-rossii-projdet-globalnaia-reforma-osago.html Если она пройдет в том виде, как сейчас это предлагает минфин, то, полагаю, что страховщики испоганят эти начинания тоже.

В действительности в законопроекте минфина предлагается только упорядочить предоставление расширения. Для этого не потребуется выпускать полисы, которые бы отличались от обычного. Просто в бланке будет вписано, что полис имеет расширение.

Т.е. появится возможность навязывать расширение ОСАГО за дополнительную плату без необходимости оформления отдельного полиса ДСАГО.

Второй революционный посыл проекта минфина - отмена коэффициента мощности. … В настоящее время коэффициент мощности устроен таким образом, что есть скидка для маломощных авто и есть надбавка для мощных машин.

Возрастет цена страховки для маломощных автомобилей, снизится для мощных.

Еще одна поправка, внесенная минфином, касается направления пострадавшей в ДТП машины на ремонт. Страховщики борются с мошенниками-юристами, которые получают деньги от страховых компаний по суду за то, чего не было. Один из главных способов борьбы с этим явлением - вообще сокращение монетизации ущерба. Вместо денег пострадавший будет направлен на ремонт.

Вместо даже заниженных денежных выплат по страховым случаям автовладельцев будут направлять на СТО, где они, вполне вероятно, столкнуться с очередями и качеством работ далеко не самого высокого уровня.

В этой ситуации жалобы страховщиков на профессиональных автоюристов, которые изучили уловки первых и научились выбивать деньги с прибылью для себя, выглядят смешно. Вор у вора дубинку украл: http://www.forbes.ru/news/320885-avtoyuristy-vyveli-s-rynka-osago-10-mlrd-rublei-v-2015-godu

В письме РСА подробно разъясняется схема работы «автоюристов», которые перехватывают потерпевшего после ДТП и на месте аварии заключают с ним договор или же оформляют доверенность. По данным страховщиков, «автоюристы» на месте выплачивают своему клиенту определённую часть средств, после чего у потерпевшего пропадает интерес обращаться к страховщику ОСАГО напрямую. Далее страховщику ОСАГО направляется досудебная претензия, а поврежденный автомобиль на осмотр не предоставляется. По словам страховщиков, «автоюристы» заинтересованы рассмотреть дело именно в суде, минуя страховую компанию.

«Потерпевший получает сумму, как правило, меньше размера ущерба, который мог бы выплатить страховщик. Таким образом, страховщик не имеет возможности определить размер ущерба. Итог — штрафы, пени, завышенный размер ущерба — идут не в пользу потерпевшего, а в пользу «автоюриста», что можно классифицировать как злоупотребление правом»,- пишут представители союза.

Полагаю, что ситуация изменится лишь тогда, когда регулятор рынка, а у нас им является центробанк, возьмется за страховщиков также, как за чистку банковского сектора: тщательные проверки с последующим отзывом лицензий и ликвидацией организаций.

0 Комментарии。